2 juillet Indice macroéconomique : L'industrie manufacturière reste forte, le corridor de calcul Beijing-Tianjin-Hebei avance

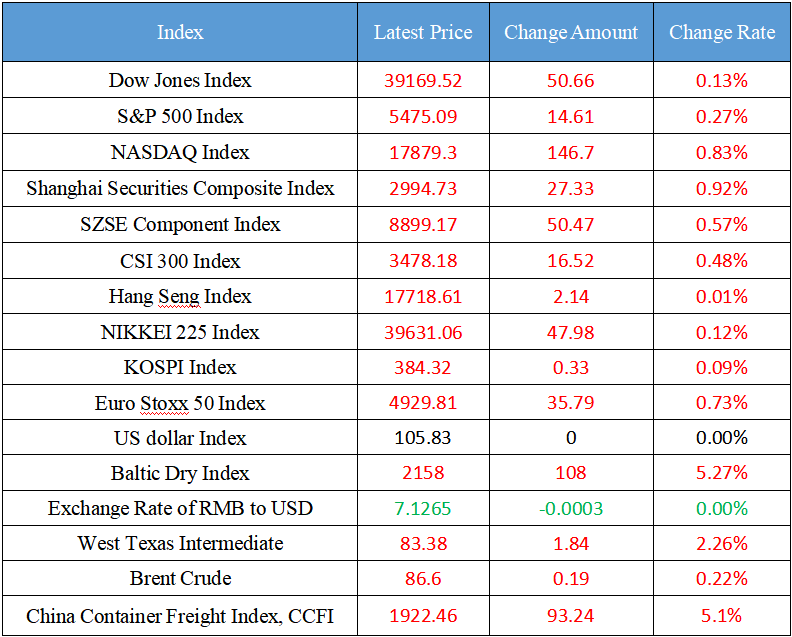

Dernier indice mondial majeur

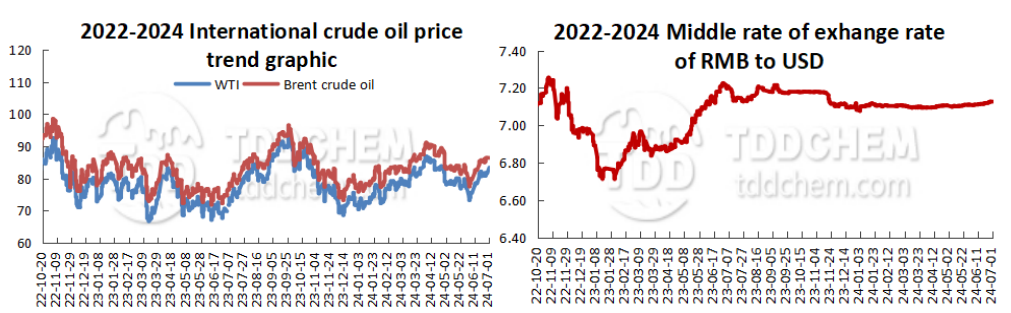

Tendance des prix du pétrole brut international et tendance du taux de change du RMB par rapport à l'USD

Actualités nationales

1. Le Conseil d'État : Clarifier les dispositions de la période de transition pour l'ajustement de la période de souscription des entreprises existantes

2. Un certain nombre de fabricants ont répondu à la baisse de production dans l'industrie des batteries lithium : la planification de production normale et les commandes sont en croissance

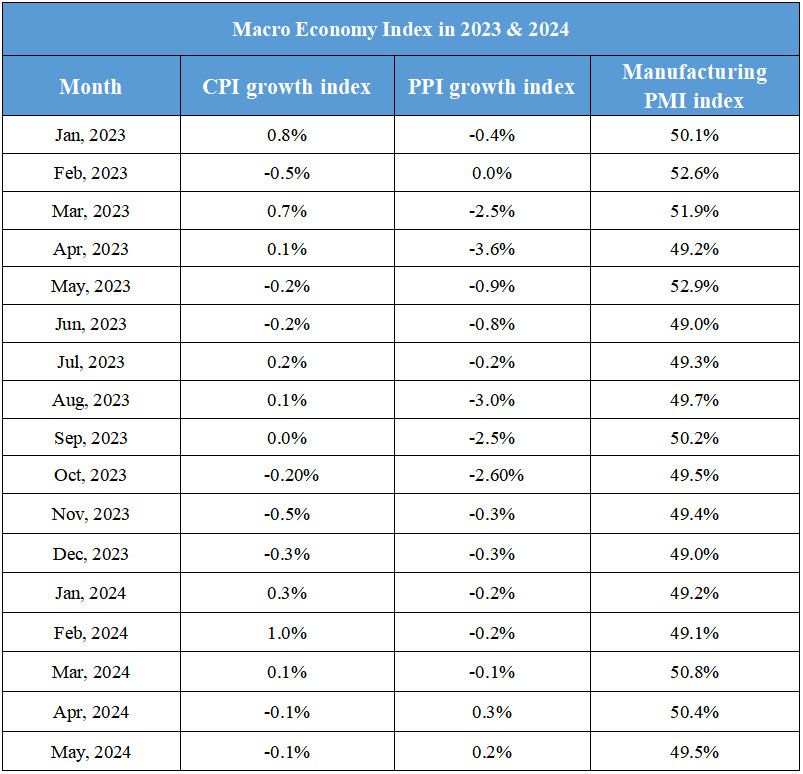

3. Wang Zhe : En juin, la prospérité de l'industrie manufacturière est restée bonne, et l'approvisionnement, la demande intérieure et les exportations ont continué de s'étendre

4. Pékin : Promouvoir la construction d'infrastructures de calcul et établir un corridor d'approvisionnement en calcul à Pékin, Tianjin, Hebei et en Mongolie

5. CITIC Securities : Dans la première phase, plusieurs politiques ont fait des efforts pour augmenter la valorisation des actions bancaires avec un soutien fondamental accru

Actualités internationales

1. L'écart de demande pour les véhicules à énergie nouvelle dans les grandes et moyennes villes de l'Inde s'est réduit

2. La courbe des rendements au Royaume-Uni a terminé une inversion de plus d'un an

3. Les rendements du Trésor américain ont continué d'augmenter, et la politique de la Fed ainsi que les données sur l'emploi sont devenues le centre de l'attention

4. Capital Economics : L'inflation dans le secteur des services allemand continue d'inquiéter la BCE

5. La récolte de soja américaine 2024/25 est toujours attendue comme étant forte

Actualités nationales

1. Le Conseil d'État : Clarifier les dispositions de la période de transition pour l'ajustement de la période de souscription des entreprises existantes

Les dispositions clarifient les arrangements de la période transitoire pour l'ajustement de la période d'abonnement des contributions en capital par les entreprises existantes. Si une entreprise enregistrée et établie avant le 30 juin 2024, et que la période restante de contribution en capital souscrite d'une société à responsabilité limitée dépasse 5 ans à partir du 1er juillet 2027, elle devra ajuster sa période restante de contribution en capital souscrite à 5 ans avant le 30 juin 2027 et l'enregistrer dans les statuts, et les actionnaires devront payer la contribution en capital souscrite dans son intégralité dans la période de contribution en capital souscrite ajustée ; Le promoteur d'une société par actions devra payer le montant total des actions selon les actions souscrites par lui avant le 30 juin 2027.

2.Un certain nombre de fabricants ont réagi à la baisse de la production dans l'industrie des batteries lithium : la planification de la production normale et les commandes augmentent.

Le 1er juillet, le secteur des batteries au lithium a chuté dans son ensemble, dont CATL a chuté de près de 5 % en début de séance, et Xinwangda a même chuté de plus de 8 %. Les analystes du marché estiment que cela pourrait être lié à la "petite composition" des "données de production généralement en déclin de l'industrie en juillet". Le reporter a ensuite contacté plusieurs fabricants de batteries au lithium pour vérification. Parmi eux, CATL a répondu que l'opération de l'entreprise est bonne, la part de marché mondiale a augmenté de manière stable, le calendrier de production global est rond, et le calendrier de production récent et du troisième trimestre a montré une tendance de croissance d'un trimestre à l'autre. Guoxuan Hi-Tech a déclaré aux journalistes que "la planification de la production est normale, et les commandes augmentent au lieu de diminuer". En fait, une personne d'affaires de l'industrie du lithium est également plus optimiste. Il a déclaré aux journalistes, "En général, la saison de pointe du marché des véhicules à énergie nouvelle en aval est concentrée dans les troisième et quatrième trimestres, transmise aux secteurs amont et intermédiaires du marché des batteries au lithium, et la saison de pointe des stocks est concentrée dans les deuxième et troisième trimestres." "La personne s'attend à ce qu'avec le passage du temps, la marée de stockage de l'industrie des batteries au lithium arrive." La chaîne de l'industrie des batteries au lithium est restée globalement stable dans un avenir proche, et la prospérité restera à un niveau élevé à court terme. (China Fund News)

3. Wang Zhe : En juin, la prospérité de l'industrie manufacturière est restée bonne, et l'offre, la demande intérieure et les exportations ont continué à s'étendre.

Wang Zhe, un économiste senior au Caixin Think Tank, a déclaré que l'industrie manufacturière a continué à s'améliorer en juin, avec une offre, une demande intérieure et des exportations maintenant leur expansion, des volumes d'achats et des stocks en hausse, des niveaux de prix augmentant légèrement, et une amélioration de la contraction de l'emploi, mais l'optimisme des entrepreneurs du secteur manufacturier a considérablement diminué. Le manque de confiance sur le marché et la demande effective restent les plus grands défis auxquels l'économie est confrontée aujourd'hui. En regardant vers l'avenir, le soutien politique à l'économie doit encore être renforcé, et des politiques telles que les "trois grands projets" en phase préliminaire, l'optimisation et l'ajustement des mesures de régulation et de contrôle de l'immobilier, le renouvellement à grande échelle des équipements et l'échange de biens de consommation doivent être mises en œuvre davantage. De plus, la promotion de la réforme fiscale et d'autres politiques connexes devrait accorder une attention particulière à la culture des attentes optimistes des opérateurs du marché. (Caixin)

4. Pékin : Promouvoir la construction d'infrastructures de calcul et construire un corridor d'approvisionnement en calcul à Pékin, Tianjin, Hebei et Mongolie

Le Forum sur l'intelligence artificielle de la Conférence mondiale sur l'économie numérique 2024 s'est tenu au Centre de conférence de la zone de démonstration d'innovation indépendante nationale de Zhongguancun. Xu Xinchao, secrétaire général adjoint du gouvernement municipal de Pékin, a déclaré lors de la réunion que Pékin continuera à approfondir la coordination et la coopération régionales, à optimiser le soutien aux politiques industrielles, à continuer de promouvoir la construction d'infrastructures de calcul dans la ville, à construire un corridor d'approvisionnement en calcul Pékin-Tianjin-Hebei-Pékin-Tianjin avec la Mongolie intérieure - Hebei - Pékin - Tianjin comme axe principal, et à accélérer la mise en œuvre des applications de grands modèles.

5. CITIC Securities : À un stade précoce, plusieurs politiques ont fait des efforts pour augmenter la valorisation des actions bancaires avec un soutien plus fondamental.

Selon le rapport de recherche de CITIC Securities, à partir du contenu de la réunion régulière du deuxième trimestre du Comité de politique monétaire, les principales expressions continuent la direction du rapport de politique monétaire sur les cargaisons du premier trimestre et de la réunion régulière du premier trimestre, et la politique monétaire "soutien" actuelle est dans la phase d'observation des effets et de sélection des caméras. Dans la prochaine étape, il est recommandé de prêter attention à l'effet et à l'efficacité de l'ajustement de la politique financière immobilière à court terme, et de prêter également attention au processus d'optimisation du cadre de politique monétaire tel que les variables intermédiaires de la politique monétaire, le mécanisme de contrôle du taux d'intérêt politique et la manière de livraison de la monnaie de base à moyen et long terme. Du point de vue de l'investissement sectoriel, la force politique multipartite dans la phase précoce aidera à améliorer les attentes de risque des banques, et la valorisation des actions bancaires sera plus fondamentalement soutenue, consolidant davantage la certitude de l'espace de revenu des dividendes.

Actualités internationales

1. L'écart de demande pour les véhicules à énergie nouvelle dans les grandes et moyennes villes de l'Inde a diminué

L'anomalie qui a frappé le marché obligataire britannique pendant plus d'un an s'est terminée lundi, avec le rendement à 10 ans du Royaume-Uni dépassant le rendement à 2 ans. Cela suggère que le marché obligataire du Royaume-Uni est revenu à la normalité et que les investisseurs intègrent la fin d'une ère de politique monétaire stricte qui déforme le marché des taux d'intérêt. Les rendements à 2 ans du Royaume-Uni ont été supérieurs à ceux à 10 ans depuis mai 2023. L'inversion a pris fin alors que la réduction des taux de la Banque d'Angleterre approchait. Les traders s'attendent à ce que la Banque d'Angleterre commence à assouplir la politique dès août, avec une probabilité proche de 55 % d'une réduction de 25 points de base le mois prochain.

2. La courbe des rendements du Royaume-Uni a terminé une inversion de plus d'un an

Selon le Financial Times, 27 dirigeants de l'UE se réuniront à Bruxelles jeudi pour discuter des nominations aux postes supérieurs de la prochaine commission de l'UE. Ursula von der Leyen devrait être réélue présidente de la Commission européenne, l'ancien Premier ministre portugais Costa devrait devenir le prochain président du Conseil européen, et la Première ministre estonienne Kallas devrait être la prochaine commissaire aux affaires étrangères. En plus des trois postes principaux, la France et l'Italie devraient rivaliser pour le poste économique de commissaire au Commerce, à la Concurrence et à l'Industrie, qui a le pouvoir de contrôler les politiques et les leviers fiscaux pour atteindre la politique industrielle. Depuis l'arrivée au pouvoir de Macron, sa relation avec la Première ministre italienne Meloni s'est tendue. Les relations entre les deux pays ont atteint leur point le plus bas ces dernières semaines. Les griefs personnels devraient aggraver cette bataille pour les emplois économiques.

3. Les rendements du Trésor américain ont continué à augmenter, et la politique de la Fed et les données sur l'emploi sont devenues le centre d'attention.

Les rendements du Trésor américain ont atteint le troisième trimestre, prolongeant leurs gains récents, bien qu'ils demeurent bien en dessous de leurs sommets d'avril. Le président de la Fed, Jerome Powell, tiendra une discussion sur la politique à Porto demain à 21h30, heure de Pékin. Les économistes interrogés par le Wall Street Journal s'attendent à ce que le rapport sur l'emploi de juin, prévu pour vendredi, passe de 272 000 à 195 000 et que le taux de chômage reste stable à 4 %. Un discours belliciste de la Fed ou des données plus fortes que prévu pourraient maintenir les rendements élevés. Le rendement de l'obligation du Trésor à 10 ans est de 4,446 %, et le rendement de l'obligation du Trésor à 2 ans est de 4,785 %.

4. Capital Economics : L'inflation dans le secteur des services allemand continue d'inquiéter la BCE.

Palmas, économiste senior européen chez Capital Economics, a déclaré que bien que l'inflation générale en Allemagne ait chuté plus que prévu, l'inflation des services est restée élevée, ce qui maintiendrait les décideurs de la BCE en état de prudence. L'inflation des services est restée inchangée à 3,9 % en juin, inchangée par rapport à mai, tandis que l'inflation sous-jacente est tombée à 2,9 % contre 3,0 %. Palmas a déclaré que la lente déflation dans les secteurs sous-jacents et des services est cohérente avec l'idée que la BCE réduira progressivement les taux, et il s'attend à ce que la BCE marque une pause en juillet avant de réduire les taux deux fois de plus plus tard cette année.

5. La récolte de soja américaine 2024/25 devrait encore être forte

Selon le National Grain and Oil Information Center, en se basant sur les dernières données de superficie, nous estimons les perspectives d'approvisionnement en soja américain sur la base de deux scénarios de rendement différents. Tout d'abord, sur la base de la dernière estimation du USDA de 85,261 millions d'acres de surface récoltée, en utilisant les prévisions actuelles du USDA d'un rendement record de 52 boisseaux/acres, la production de soja américain atteindra 4,434 milliards de boisseaux cette année, soit 016 millions de boisseaux de moins que les données de production du rapport d'offre et de demande de juin du USDA, et 270 millions de boisseaux ou 6,46 % de plus que la production de l'année précédente. Deuxièmement, l'intensification récente de la sécheresse dans le Midwest et la détérioration des conditions des cultures semaine après semaine pourraient rendre difficile pour les rendements de soja américain de répondre aux attentes du USDA, en supposant que les rendements tombent à 51 boisseaux/acres, et la production de soja américain cette année est estimée à 4,348 milliards de boisseaux, ce qui est 100 millions de boisseaux de moins que le rapport d'offre et de demande de juin du USDA, mais toujours 180 millions de boisseaux de plus qu'en 2022/23.

Indice macroéconomique domestique

- 29 avril Indice macroéconomique : Le commerce de services et la logistique de la Chine ont connu une croissance significative au premier trimestre ; les guerres tarifaires internationales affectent l'agriculture américaine5199

- April 28 Macroeconomic index:Focus on nuclear power development, low-altitude economy and international policy trends4202

- 27 avril Indice macroéconomique : De l'exploration spatiale aux défis économiques4191

- April 23 Macroeconomic index:From mutual trust and cooperation among major countries to new energy innovation4366

- 22 avril Indice macroéconomique : Sanctions, percées technologiques et coopération énergétique4263